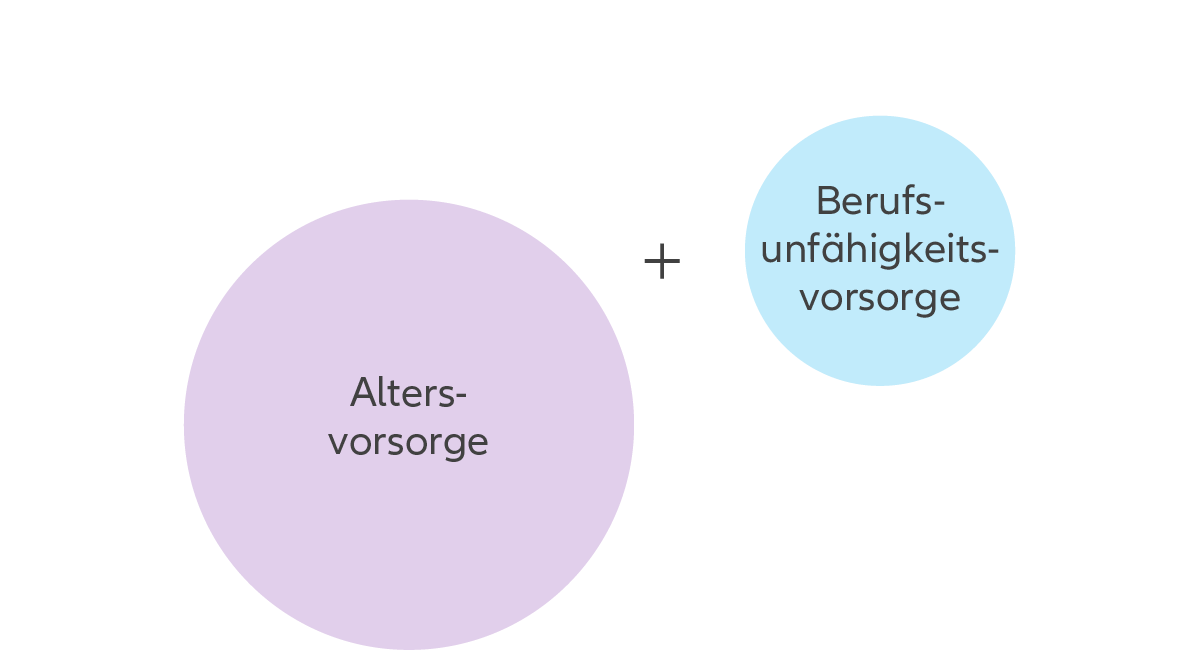

Das passende Produkt für Sie

Die Allianz RiesterRente im Detail

|

Beitragszahlung

|

Laufend |

|---|

|

Mindestbeitrag: 60 € jährlich |

|

Mindest-/Höchstalter bei Rentenbeginn

|

Mindestalter: 62 Jahre |

|---|

|

Höchstalter für den Eintritt

|

60 Jahre |

|---|

|

Möglich |

|

Lebenslange Rente, optionale Teilkapitalauszahlung |

|

Unter bestimmten Voraussetzungen: Grundzulage, Kinderzulage, Berufseinsteiger-Bonus |

|

Unter bestimmten Voraussetzungen: Beiträge absetzbar als Sonderausgaben |

|

Kapitalentnahme unter bestimmten Voraussetzungen möglich |